Une vague de désintermédiation traverse les services professionnels. Les clients construisent eux-mêmes, avec l’IA générative, ce qu’ils achetaient hier. Ce mouvement, que j’appelle vibe service, déplace la valeur des prestataires sans la supprimer. Le cadre des quatre périmètres, que je détaille ici, permet de cartographier ce déplacement et d’y préparer aussi bien les sociétés de services que les entreprises qui font appel à elles.

Deux exemples observés récemment dans ma pratique illustrent la dynamique.

Le dirigeant d’une PME suisse spécialisée dans les escaliers en bois sur mesure a construit, seul et avec Claude, une application complète de gestion de ses offres et de ses projets. Il l’utilise sur son mobile, sans dépendance vis-à-vis d’un prestataire IT. Il sait toutefois que le passage à un usage collectif — déploiement aux collègues, mise en commun et sécurisation des données — exigera l’intervention d’un expert. La conscience de cette frontière est elle-même un signal. Le client autonome n’efface pas le prestataire, il en redéfinit le moment et le périmètre d’intervention.

Un membre de la direction d’une fiduciaire suisse a développé un agent conversationnel, sur la base d’un GPT personnalisé, qui répond aux questions juridiques courantes de ses collègues — adaptation de contrats, relations employeur-employé. L’agent a été affiné dans le contexte de l’entreprise avec l’avocat-conseil. Le cas combine deux gestes : un outil construit en autonomie par le métier, et une validation experte intégrée dès la conception. C’est une préfiguration du tiers de validation décrit plus loin, internalisé chez le client.

1. Le constat empirique

Dans la plupart des entreprises, l’IA est déjà au travail. Trois personnes sur quatre s’en servent dans leur quotidien professionnel. Près de huit sur dix utilisent leurs propres outils, souvent à l’insu de la DSI. En 2025, l’accès aux outils IA en entreprise a progressé de moitié. Plus de sept organisations sur dix l’ont intégrée à au moins une fonction métier.

Les gains de productivité ne sont pas spéculatifs. Un consultant équipé de GPT-4 traite 12 % de tâches en plus dans 25 % de temps en moins, avec une qualité jugée 40 % supérieure. Sur les tâches juridiques, l’effet mesuré va de 12 à 32 %. Sur les tâches d’écriture professionnelle, le temps de production diminue de 40 % et la qualité progresse de 18 %. Pour les agents de support client, la productivité progresse également, et la satisfaction des utilisateurs avec elle. Ces chiffres ne viennent pas d’éditeurs en quête d’arguments commerciaux : ils sont mesurés par des chercheurs universitaires sur des terrains réels d’entreprise.

Le client a changé de capacité productive. Les sociétés de services n’ont, pour la plupart, pas changé d’offre.

2. Le vibe service comme régime de consommation

Andrej Karpathy a popularisé en 2025 le terme vibe coding : développer un logiciel en décrivant son intention en langage naturel à un LLM, sans coder soi-même. Par analogie, j’appelle vibe service la pratique consistant, pour un non-spécialiste, à mobiliser l’IA générative comme substitut partiel ou total à un service professionnel — juridique, RH, comptable, communication, IT, conseil — en décrivant son besoin et en itérant jusqu’à un livrable utilisable. C’est une forme de prosommation experte des services professionnels : le consommateur devient producteur de sa propre prestation, à un niveau d’expertise hier réservé au prestataire.

Le vibe service couvre déjà la rédaction de premiers brouillons de contrats, la production de fiches de poste, le diagnostic IT élémentaire, les posts LinkedIn, les comptes rendus de réunion, les premières analyses financières, les briefs de cahiers des charges. Le périmètre s’étend en continu, presque chaque jour. Chaque release de modèle, chaque nouvel agent spécialisé en repousse la frontière, et la dynamique est exponentielle plutôt que linéaire.

À ne pas confondre avec le vibe consulting introduit par Miranki en novembre 2025, qui désigne le mouvement inverse : le consultant qui s’augmente à l’IA pour livrer plus vite à son client. Le vibe service décrit la substitution par le client, pas l’augmentation du prestataire. La direction du déplacement de valeur n’est pas la même, et c’est précisément cette direction qui impose aux sociétés de services de revoir leur modèle.

3. Le cadre des quatre périmètres

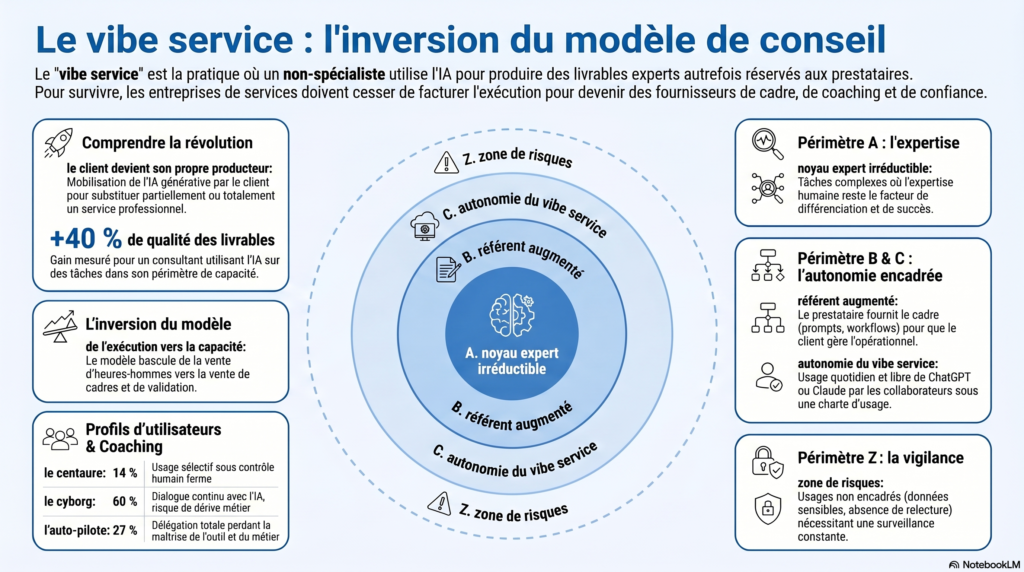

Pour comprendre où se déplace la valeur, je propose de découper la consommation de services en quatre périmètres. Le cadre s’inscrit dans une lignée business installée. John Kotter parle de dual operating system, où une hiérarchie d’exécution coexiste avec un réseau d’agilité. Clayton Christensen et Michael Overdorf appellent à séparer les structures porteuses de l’ancien de celles qui doivent porter le nouveau, dans leur new organizational space. Gartner a codifié plus tard le bimodal IT, distinguant un mode prévisible pour les systems of record et un mode exploratoire pour les systems of innovation. La conviction commune : un cadre unique ne suffit plus à gouverner des logiques de valeur différentes. Le modèle des quatre périmètres prolonge cette intuition pour la consommation de services à l’ère de l’IA générative.

A – Le noyau expert irréductible. Les tâches où l’expertise humaine reste un facteur clé de succès et que l’IA ne suffit pas à porter. Ce noyau a deux faces. La face externe regroupe ce que la PME délègue à des prestataires spécialisés faute d’alternative viable en interne : litige judiciaire, audit fiscal, intégration de systèmes critiques, transformation organisationnelle de fond. La face interne regroupe le cœur de métier qui différencie l’entreprise de ses concurrents — ce qui fait qu’on la choisit plutôt qu’une autre. Cette face-là gagne à être internalisée. La déléguer revient à confier sa différentiation à un tiers, et le vibe service ne change rien à cette règle.

B – Le référent augmenté et agile. Les tâches que le client traite en interne avec un référent formé, dès lors qu’on lui fournit le cadre, les gabarits, les prompts spécialisés et les workflows. Modèles de contrats configurables, processus RH outillés, tableaux de bord BI sur cubes existants, assistants conversationnels métier. Le prestataire passe d’exécutant à fournisseur de cadre. Ce périmètre offre par construction une forte agilité aux changements : toute évolution du contexte se règle par un ajustement de paramètres plutôt que par un projet de développement, ce qui en fait sa principale qualité opérationnelle.

C – Le vibe service. L’autonomie augmentée du collaborateur final : Claude, ChatGPT, Copilot, agents spécialisés en libre service, sous régime de charte. C’est ici que l’expansion est la plus rapide. C’est aussi ici que le prestataire risque de disparaître du champ de vision du client.

Z – Hors périmètre. Les usages risqués non encadrés : données sensibles partagées avec des IA grand public, conseil critique non vérifié, livrables professionnels diffusés sans validation, contournement des contrôles internes. Zone à surveiller en continu, à cartographier, à former et à remédier.

Le découpage n’est pas figé. La porosité entre périmètres est un mécanisme central : un usage C qui devient récurrent peut être promu en B (industrialisé). Un cas B critique peut redescendre en A. La gouvernance du prestataire devient celle de la porosité.

En pratique, cette architecture ne s’active pas en bloc. Une mise en œuvre réaliste démarre souvent par une intégration A+B : le prestataire qui occupe le périmètre A continue d’opérer comme avant, le temps que les référents métier du périmètre B soient identifiés et aguerris. La séparation des deux périmètres se construit progressivement, à mesure que le client gagne en maturité sur les outils et la gouvernance des usages. Le périmètre C peut s’amorcer en parallèle, mais sa généralisation suppose qu’au moins une politique d’usage et un dispositif de support soient en place.

Le cadre est exposé ici dans la perspective d’une PME en relation avec un prestataire externe. Il s’applique tout aussi bien à des entreprises plus grandes qui intègrent en interne ce que la PME externalise. Dans ces organisations, A et B sont portés par des fonctions internes — DSI, direction juridique, contrôle de gestion, ressources humaines — qui jouent vis-à-vis des métiers le rôle qu’un prestataire externe joue vis-à-vis d’une PME. La logique de découpage et de porosité reste la même. Seul change le donneur d’ordre.

4. Les contre-arguments comme opportunités

« The tool answers what you ask, whereas the expert tells you what to ask. » — Carl Benedikt Frey, The New York Times, 11 mai 2026

L’autonomisation est plus tortueuse que les promesses marketing ne le laissent entendre. La frontière où l’IA aide vraiment est dentelée : pour les tâches dans son périmètre de capacité, un consultant équipé gagne 12 % de tâches accomplies dans 25 % de temps en moins, et la qualité de ses livrables progresse de 40 %. Pour les tâches au-delà, ses solutions sont dégradées de 19 %. Il ne sait pas, en amont, distinguer les unes des autres, et la frontière est mouvante — chaque nouveau modèle la redessine. L’autonomie a aussi un revers mesuré : sur 244 consultants suivis dans 5 000 interactions IA, plus d’un quart bascule en mode auto-pilote — délégation entière, sans gain d’expertise sur l’outil ni sur le métier. Ce sont pourtant des profils sélectionnés pour leur rigueur analytique. La confiance reste un actif humain : sur les enjeux à risque, les clients préfèrent encore valider leur décision avec un humain plutôt qu’avec une IA. Et chez les grands comptes, on observe une dynamique d’internalisation des fonctions de conseil — des cellules expertes maison qui captent ce qu’on externalisait hier.

Chacun de ces contre-arguments désigne une opportunité — pour les sociétés de services qui acceptent d’inverser leur modèle, et pour les entreprises clientes qui acceptent d’investir dans leur capacité interne.

De la jagged frontier au service de cartographie. Le client ne sait pas où l’IA est fiable, et la frontière se déplace à chaque release de modèle. La société de services peut devenir celle qui audite les cas d’usage, cartographie les risques par tâche, et forme à la validation des outputs. Service à forte expertise, et structurellement récurrent : la cartographie est périssable par nature, ce qui exclut l’audit ponctuel et installe un modèle d’abonnement. Le risque sous-jacent n’est pas spéculatif, il a été mesuré sur le terrain. Une étude récente sur 244 consultants distingue trois modes d’usage de l’IA en travail de connaissance. Le centaure (14 %) mobilise l’IA de façon sélective sous contrôle humain ferme : il atteint la meilleure précision et approfondit son expertise métier en parallèle. Le cyborg (60 %) entretient un dialogue continu avec l’IA et gagne en expertise IA, au risque de laisser dériver son ancrage métier. L’auto-pilote (27 %), c’est le profil qui délègue des workflows entiers et perd à la fois la maîtrise de l’outil et la maîtrise du métier — c’est l’argument le plus solide pour vendre du coaching à un client qui se croit autonome. Le coaching consiste à faire migrer l’auto-pilote vers le centaure, et à orienter le cyborg vers l’approfondissement de l’expertise métier plutôt que de la seule expertise IA.

Côté client. L’entreprise qui mobilise le vibe service doit développer une capacité interne d’audit de ses propres cas d’usage. Identifier les auto-pilotes dans ses équipes, et mettre en place des points de contrôle au passage de la frontière. Cette cartographie a besoin d’être renouvelée à chaque changement de modèle. Le référent métier du périmètre B est le porteur naturel de cette compétence ; à défaut, c’est le manager direct, formé à reconnaître les signaux de bascule.

De l’asymétrie de confiance au tiers de validation. Quand le client refuse de confier sa décision critique à une IA, il a besoin d’un humain qui valide. La société de services se positionne en tiers de confiance certifié : revue de productions IA, validation de livrables, garantie de conformité. Le métier devient celui de l’assurance qualité experte. Le marché des vibe coding rescue services qui émerge en 2025-2026 — agences qui auditent et sécurisent les applications produites en autonomie par des non-développeurs — préfigure ce que les autres métiers verront apparaître à leur tour. La trace est déjà observable en IT ; elle se répétera dans le juridique, le RH, la communication.

Côté client. L’entreprise doit définir un seuil de criticité au-delà duquel le tout-IA n’est pas une option, et formaliser ses points de passage obligatoire vers une validation humaine. La gouvernance interne précède le recours au tiers externe : sans politique claire sur ce qui peut sortir sans relecture, l’investissement en validation est mal calibré. Le seuil n’est pas universel, il dépend du métier et du risque réputationnel ou contractuel attaché à chaque livrable.

De l’internalisation au compagnonnage paramétrique. Pour la PME, internaliser une cellule d’experts n’est pas réaliste. Le prestataire devient le partenaire long terme qui construit et maintient le périmètre B du client : gabarits, workflows, prompts spécialisés, gouvernance des usages, mise à jour des cadres au rythme des modèles. Le modèle économique devient un abonnement à la maintenance d’un environnement augmenté.

Côté client. La PME ne peut pas internaliser une cellule d’experts, mais elle ne doit pas non plus rester captive d’un prestataire unique. L’enjeu est de constituer un référent métier B capable de dialoguer d’égal à égal avec le partenaire externe, sans déléguer la totalité de la gouvernance des usages. La compétence à acquérir est celle du donneur d’ordre éclairé. Sans elle, le compagnonnage paramétrique se transforme en dépendance, et la valeur reste captée à l’extérieur de l’entreprise.

De la complexification de la demande à un nouveau support. Le client autonome pose des questions qu’il ne posait pas avant : pourquoi mon prompt ne fonctionne plus, comment articuler trois agents, comment vérifier qu’un output est exact, comment gouverner une équipe qui utilise des outils hétérogènes. Cela ouvre un marché de support spécialisé, à un niveau d’expertise plus élevé que le helpdesk traditionnel.

Côté client. L’entreprise doit accepter de payer pour de l’expertise plutôt que pour de l’exécution, et reconfigurer ses budgets en conséquence. Les questions techniques produites par l’autonomie du périmètre C ne se résolvent pas avec un helpdesk forfaitaire ; elles relèvent d’un accompagnement à valeur supérieure que le modèle d’achat traditionnel ne sait pas encore qualifier ni acheter.

5. L’inversion du modèle

Le modèle traditionnel des sociétés de services facture l’exécution. Le modèle qui se prépare facture le cadre, la validation, le coaching et le support. L’inversion n’est pas marginale. Elle touche le mode de pricing — de l’heure facturée vers l’abonnement et l’outcome-based —, la structure des équipes (HBR documente en septembre 2025 le passage du modèle pyramidal au modèle « obélisque » : moins de juniors, plus d’experts), la promesse client (de l’exécution livrée à la capacité construite), et la nature même du contrat de prestation.

Côté client. L’inversion est symétrique. L’entreprise passe d’un achat d’exécution à un achat de capacité. Sa fonction achat doit apprendre à valoriser un cadre, un référent formé, une grille de risques, un abonnement à de la maintenance — actifs immatériels que les processus de sourcing actuels peinent à objectiver. Le critère de succès n’est plus l’heure homme livrée, mais la compétence interne construite chez le client.

Les sociétés de services qui s’installent sur le périmètre A continueront de prospérer, mais sur un volume contraint. Celles qui occupent le périmètre B et accompagnent les clients sur le périmètre C captureront la valeur en croissance. Celles qui restent sur l’exécution intermédiaire — celle que le vibe service absorbe — verront leur marché s’éroder par le bas.

Côté client. La dynamique est aussi rapide. Les entreprises qui investissent dans la formation de leurs référents métier et dans la gouvernance de leurs usages C capteront en interne la valeur que d’autres laisseront filer vers des prestataires externes ou — pire — vers du shadow AI non gouverné. Celles qui repoussent ces arbitrages continueront à acheter de l’exécution alors que leurs concurrents achèteront de la capacité, à coût comparable et à effet décroissant.

Le moment d’agir n’est pas dans cinq ans. Il est dans les arbitrages que les directions prennent maintenant — du côté de l’offre comme du côté de la demande.

Sources

- Dell’Acqua, F., McFowland III, E., Mollick, E., Lifshitz, H., Kellogg, K. C., Rajendran, S., Krayer, L., Candelon, F., Lakhani, K. R. (2026). Navigating the Jagged Technological Frontier: Field Experimental Evidence of the Effects of Artificial Intelligence on Knowledge Worker Productivity and Quality. Organization Science, Articles in Advance.

- Randazzo, S., Dell’Acqua, F., Lifshitz, H., Mollick, E., Kellogg, K. C., Krayer, L., Candelon, F., Lakhani, K. R. (2025). Cyborgs, Centaurs and Self-Automators: The Three Modes of Human–GenAI Knowledge Work and Their Implications for Skilling and the Future of Expertise. Harvard Business School Working Paper No. 26-036.

- Erlei, A. (2025). From Digital Distrust to Codified Honesty: Experimental Evidence on Generative AI in Credence Goods Markets. arXiv:2509.06069.

- Choi, J. H., Hickman, K. E., Monahan, A., Schwarcz, D. B. (2023). ChatGPT Goes to Law School. Journal of Legal Education.

- Brynjolfsson, E., Li, D., Raymond, L. (2025). Generative AI at Work. Quarterly Journal of Economics.

- Noy, S., Zhang, W. (2023). Experimental Evidence on the Productivity Effects of Generative Artificial Intelligence. Science 381, 187–192.

- Christensen, C. M., Overdorf, M. (2000). Meeting the Challenge of Disruptive Change. Harvard Business Review, 78(2), 66–76.

- Kotter, J. P. (2014). Accelerate: Building Strategic Agility for a Faster-Moving World. Harvard Business Review Press.

- Gartner (2014). Bimodal IT: How to Be Digitally Agile Without Making a Mess. Gartner Research.

- Frey, C. B. (11 mai 2026). This Is Why You’re Drowning in Busywork. The New York Times, Guest Essay.

- Harvard Business Review (septembre 2025). AI Is Changing the Structure of Consulting Firms.

- Miranki (novembre 2025). Vibe Consulting: The Consulting Revolution Powered by AI Augmentation.

- Microsoft (2024). Work Trend Index Annual Report.

- Deloitte (2026). State of AI in the Enterprise.

- McKinsey (2024). The State of AI.

Laisser un commentaire